Sismabonus 110%: l’occasione per il miglioramento antisismico

Bioisotherm

Bioisotherm 29 Ottobre 2020

29 Ottobre 2020 Appalti, bandi e incentivi, Sicurezza antisismica

Appalti, bandi e incentivi, Sicurezza antisismica

Tempo di lettura: 18 minuti

Tempo di lettura: 18 minuti

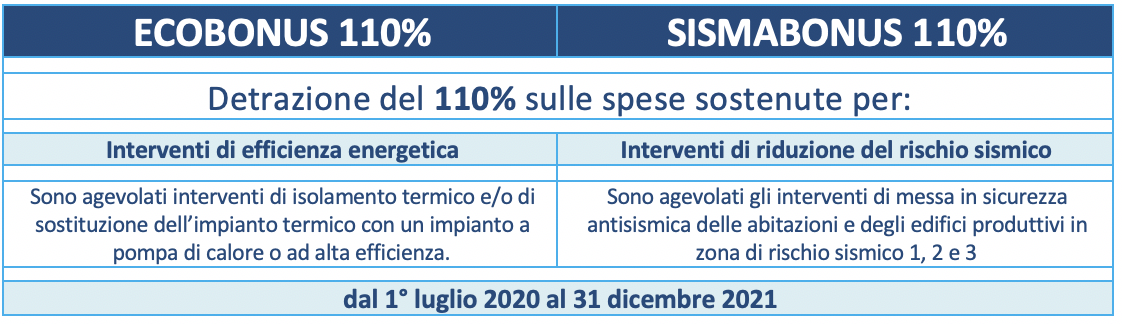

La legge di conversione del Decreto Rilancio (DL 34/2020) ha reso operativo il Superbonus 110%, una detrazione potenziata delle spese sostenute per gli interventi che migliorano l’efficienza energetica degli edifici – ECOBONUS 110% – e che ne riducono il rischio sismico – SISMABONUS 110% -.

Cos’è il Sismabonus 110%?

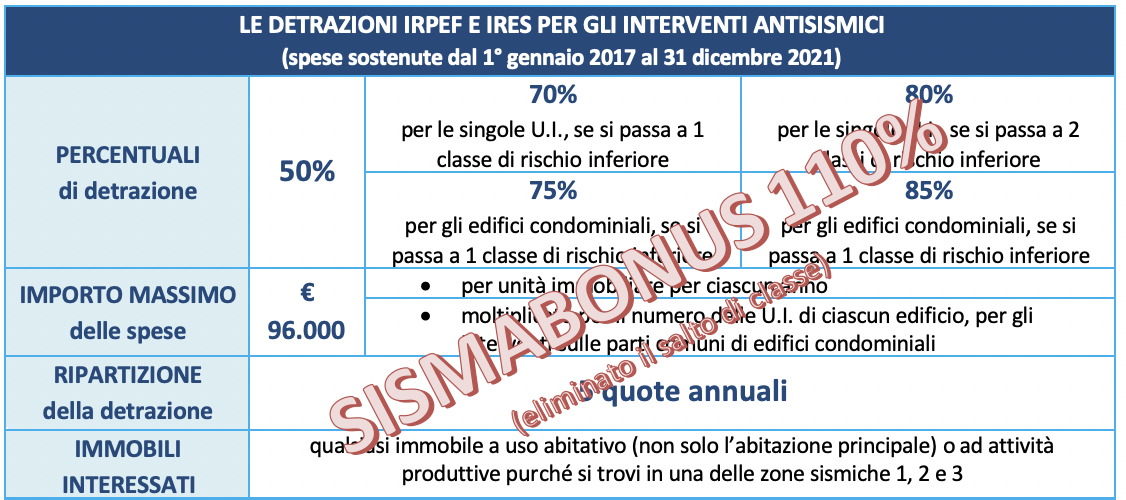

Il Sismabonus è un’agevolazione fiscale che può essere usufruita per interventi realizzati su tutti gli immobili di tipo abitativo o utilizzati per attività produttive sia dai soggetti passivi IRPEF sia dai soggetti passivi IRES che sostengono le spese per gli interventi agevolabili. Le opere devono essere realizzate su edifici che si trovano nelle zone sismiche 1, 2 e 3. La detrazione va calcolata su un ammontare complessivo di 96.000 euro per unità immobiliare per ciascun anno e deve essere ripartita in 5 quote annuali di pari importo, nell’anno in cui sono state sostenute le spese e in quelli successivi a partire dal 1° luglio 2020 al 31 dicembre 2021.

Sismabonus: intervento trainante

|

Il Sismabonus è considerato uno tra gli interventi “trainanti” (art. 119 del D. Rilancio), in quanto estende l’agevolazione del 110% anche ad altri interventi “trainati”, tra i quali:

|

La detrazione potenziata al 110% spetta, sempre per le spese sostenute dal 1° luglio 2020 sino al 31 dicembre 2021, per i seguenti interventi negli stessi limiti di spesa già previsti, su edifici in zona 1, 2 e 3 (espressamente esclusa la sola zona 4).

Gli interventi di riduzione del rischio sismico:

- sono agevolati al 110% per le spese sostenute tra il 1 luglio 2020 e il 31 dicembre 2021;

- sono rivolti a tutti i tipi di abitazione (principale, secondaria, ecc) e alle parti comuni di edifici in condominio;

- non si applicano agli edifici ubicati in zona sismica 4 ma solo quelli ricadenti in zone 1, 2 o 3 (ai sensi dell’OPCM 3519/2006);

- si applicano anche alle spese sostenute dagli acquirenti delle “case antisismiche” oggetto di demolizione e ricostruzione dell’immobile da parte di imprese di costruzione che entro 18 mesi dal termine dei lavori provvedano alla vendita (c.d. Bonus Acquisti).

La detrazione spetta anche per l’installazione di sistemi di monitoraggio strutturale continuo a fini antisismici che venga effettuata congiuntamente a uno degli interventi da Sismabonus, nel rispetto dei limiti di spesa previsti dalla legislazione vigente per i medesimi interventi.

Per tali interventi, in caso di cessione del corrispondente credito ad un’impresa di assicurazione e contestuale stipula di una polizza che copre il rischio di eventi calamitosi, la detrazione Irpef del premio assicurativo è aumentata dall’attuale 19% al 90%.

Quali zone possono accedere al Super Sismabonus 110%

Le agevolazioni si applicano a tutti gli edifici ricadenti nelle seguenti zone sismiche (ai sensi del OPCM 3519/2006), che ha provveduto a raggruppare in 4 categorie diverse il rischio sismico dei comuni italiani, sulla base non solo della frequenza e della violenza dei terremoti anche del c.d. PGA, ovvero il picco di accelerazione al suolo (g), usato per valutare l’ampiezza del moto sismico. In base a tale provvedimento, pertanto, ecco quali sono le zone 1, 2 e 3 a rischio sismico.

|

Le zone sismiche sono classificate in:

|

Quali sono le regole del Super Sismabonus?

Gli interventi sono quindi quelli di miglioramento sismico che consentono l’applicazione del Sismabonus al 50%, ma anche quelli che prevedono l’accesso alle aliquote del Sismabonus al 70% e 80% a seguito della valutazione e del miglioramento della Classe di Rischio Sismico.

Vuoi conoscere come funziona il sismabonus standard?

→ Leggi il nostro articolo “Sismabonus: Cos’è e come funziona” ←

Il Superbonus “sismico” o Sismabonus 110% inoltre:

- elimina l’obbligatorietà della certificazione sismica; venendo meno la premialità della detrazione in funzione dell’intervento;

- concede la stessa detrazione per tutti gli interventi di adeguamento e miglioramento sismico indicati nell’art.16 da comma 1-bis a comma 1-septies del DL 63/2013, quindi dal semplice consolidamento statico fino al miglioramento sismico

NON importa se questo miglioramento comporti il passaggio a una classe, due o tre di rischio inferiore.

Questo aspetto è davvero importante, in quanto si vede che il Sismabonus classico differenzia non poco le percentuali di detrazione a seconda, appunto, degli step di miglioramento sismico.

|

Per la valutazione della classe di rischio sismico, anche se non più legato all’importo del beneficio, valgono le “Linee guida per l’attribuzione della classe di rischio sismico delle costruzioni” che introduce la classificazione del rischio sismico per le costruzioni basata su 8 Classi di Rischio. Si passa dalla Classe G (la peggiore) e si sale fino alla classe A (la migliore). |

Per valutare la classe, che vale per l’intero edificio e si applica a tutte le sue Unità Immobiliari (U.I.), sono stati introdotti due metodi di calcolo che si basano sulla determinazione delle grandezze (PAM – Perdita Annuale Media attesa) e IS-V (Indice di Sicurezza).

L’opportunità della “Demolizione e Ricostruzione”

Sono consentiti gli interventi di demolizione e ricostruzione, nel rispetto dei requisiti minimi e del miglioramento delle due classi energetiche (nel caso di Ecobonus) o purché si tratti di innovazioni necessarie per l’adeguamento alla normativa antisismica (nel caso di Sismabonus) e quelli volti al ripristino di edifici, o parti di essi, eventualmente crollati o demoliti, attraverso la loro ricostruzione, purché sia possibile accertarne la preesistente consistenza.

Sismabonus: cosa deve fare il committente e il professionista

Per quanto riguarda i Sismabonus, il riconoscimento delle opzioni cessione o sconto è subordinato ai seguenti adempimenti:

- Il beneficiario del bonus deve richiedere il visto di conformità dei dati della documentazione che attesti la sussistenza dei presupposti che danno diritto alla detrazione. Il visto è rilasciato da specifici soggetti autorizzati. (Commercialisti, ragionieri e periti commerciali, consulenti del lavoro, periti ed esperti tenuti dalle camere di commercio, industria, artigianato e agricoltura per la subcategoria tributi, in possesso di diploma di laurea in giurisprudenza o in economia e commercio o equipollenti o diploma di ragioneria, Caf.)

- È necessaria l’asseverazione già obbligatoria (DM Ministero delle Infrastrutture e dei trasporti n.58/2017) da parte di professionisti incaricati della progettazione strutturale, direzione dei lavori delle strutture e collaudo statico secondo le rispettive competenze professionali, e iscritti ai relativi Ordini o Collegi professionali di appartenenza, che dovranno attestare:

- l’efficacia degli interventi finalizzati alla riduzione del rischio sismico;

- la corrispondente congruità delle spese sostenute in relazione agli interventi agevolati.

Ai fini dell’opzione per la cessione o per lo sconto, i tecnici abilitati asseverano:

Superbonus 110%: gli interventi per ridurre il rischio sismico

Di seguito una serie di interventi di miglioramento sismico di edifici esistenti che possono usufruire delle agevolazioni fiscali previste dal Superbonus 110%.

Le carenze strutturali possono essere di tipo:

Deformabilità del solaio dovuta a carichi verticali. |

Danni causati da scarsa resistenza alle azioni orizzontali. |

Gli edifici esistenti sono spesso carenti dal punto di vista della capacità di resistere agli effetti provocati dal sisma. Infatti, gran parte del costruito è stato progettato in totale assenza di prescrizioni antisismiche o con normative datate che non prevedevano il raggiungimento degli standard di sicurezza attualmente previsti.

Le NTC ’18 individuano vari tipi di interventi, tra i quali:

Di seguito alcuni esempi di tecniche di intervento su edifici esistenti:

Come Bioisotherm rientra nel Sismabonus 110%

|

Argisol – Realizzazione di pareti isolate in c.a.Con i casseri Argisol è possibile realizzare pareti portanti doppiamente isolate (interno/esterno) con anima in c.a. per interventi di efficienza energetica, superando i limiti minimi richiesti nonché di miglioramento sismico con la formazione di pareti antisismiche. Si realizza una casseforma autoportante ad altezza di piano che rimane come elemento isolante a calcestruzzo maturato. La tecnologia Argisol è idonea sia su edifici esistenti in muratura che edifici con struttura a telaio in c.a.; l’introduzione di pareti di controventamento in Argisol aumenta la resistenza antisismica della struttura esistente. |

Termosolaio – Realizzazione di solai isolati in c.a.Con i casseri Termosolaio è possibile realizzare solai a travetti in c.a. ad isolamento termico variabile per interventi di efficienza energetica, superando i limiti minimi richiesti nonché di miglioramento sismico con la formazione di nuovi impalcati di interpiano, copertura o fondazione. I pannelli formano una casseratura isolante a rimanere autoportante in 1° fase fino a 2,00 mt. A maturazione del calcestruzzo il solaio ha già la predisposizione per la finitura a secco all’intradosso. |

|

Scopri un caso reale di miglioramento sismico attraverso l’utilizzo dei casseri Termosolaio in un intervento di ristrutturazione: