Sisma Bonus: cos’è e come funziona

Bioisotherm

Bioisotherm 18 Dicembre 2019

18 Dicembre 2019 Sicurezza antisismica

Sicurezza antisismica

Tempo di lettura: 31 minuti

Tempo di lettura: 31 minuti

Sismabonus: cos’è e come funziona

L’Istat ha messo online un aggiornamento del quadro informativo integrato della mappa dei rischi naturali in Italia.

È possibile quindi capire quanto è a rischio il proprio Comune rispetto a:

- caratteristiche del territorio

- rischio sismico, idrogeologico e vulcanico

- stato degli edifici

- numero dei beni culturali

- indicatori demografici di contesto

Quanto pericoloso è il comune in cui abito?

Lo puoi vedere dalla mappa dei rischi dei comuni italiani (clicca per aprire il sito dell’Istat) che dà una visione di insieme sui rischi di esposizione a terremoti, alluvioni, eruzioni vulcaniche e frane, grazie all’integrazione di dati provenienti da varie fonti istituzionali: Istat, INGV, ISPRA, Ministero dei beni e delle attività culturali e del turismo.

L’obiettivo è restituire una visione di insieme sull’esposizione ai rischi naturali.

Inserendo il Comune che ti interessa, oppure selezionando prima la Regione, poi la Provincia, infine il Comune, puoi scaricare in vari formati il report di sintesi dei rischi naturali anche attraverso visualizzazioni grafiche.

La classificazione sismica dell’Italia operata con l’Ordinanza del Presidente del Consiglio dei Ministri n.3274 del 20/03/2003 inquadra quattro zone di pericolosità sismica decrescente:

- Zona 1: zona più pericolosa dove possono verificarsi forti terremoti

- Zona 2: in questa zona possono verificarsi terremoti abbastanza forti

- Zona 3: in questa zona possono essere soggetti a scuotimenti modesti

- Zona 4: zona meno pericolosa

Oggi, le NTC ’18 (DM 17/01/2018) non riportano più la classificazione in 4 zone ma indicano per ciascuna località l’accelerazione al suolo ag. La classificazione in zone rimane valida a fini amministrativi per l’accesso alle agevolazioni fiscali.

Rischio sismico

Un tema purtroppo molto attuale nel nostro Paese, che negli ultimi anni ha subito terremoti e fenomeni di natura sismica estremamente intensi e distruttivi, provocando oltre a danni economici anche danni al tessuto sociale.

Il rischio sismico è la misura matematica/ingegneristica per valutare il danno atteso a seguito di un possibile evento sismico. Il rischio sismico dipende da un’interazione di fattori ed è funzione di:

- Pericolosità: la probabilità che si verifichi un sisma (terremoto atteso); è legato alla zona sismica in cui si trova l’edificio

- Vulnerabilità: è la valutazione delle conseguenze del sisma; è legata alla capacità dell’edificio di resistere al sisma

- Esposizione: è la valutazione socio/economica delle conseguenze; è legata ai contesti delle comunità

Per completezza si ricorda che l’assegnazione di una Classe di Rischio alla costruzione e la successiva valutazione di miglioramento di 1 o 2 Classi di Rischio, seguono procedure definite nell’allegato A del D.M. 7 Marzo 2017, n. 65. Le Classi di Rischio dell’edificio sono 8 (A+, A, B, C, D, E, F, G) con rischio crescente dalla lettera A+ alla lettera G.

|

Le classi di rischio sismico sono le seguenti:Classe A+ (minor rischio) Classe A Classe B Classe C Classe D Classe E Classe F Classe G (maggior rischio) |

Cos’è il Sisma Bonus

Alcuni dei bonus casa derivanti dalla Nuova legge di Bilancio 2019 (legge n.145 del 2018) sono:

- Ecobonus 2019 con nuove detrazioni modulate in base all’efficienza energetica raggiunta;

- Sismabonus 2019 che spiegheremo di seguito

Cos’è il Sisma Bonus 2019?

Si tratta di una agevolazione che consente ai contribuenti una serie di detrazioni fiscali Irpef pensate per chi sostiene interventi su tutti gli immobili di tipo abitativo (e non soltanto su quelli adibiti ad abitazione principale), degli immobili delle attività produttive (si intendono quelle unità immobiliari in cui si svolgono attività agricole, professionali, produttive di beni e servizi, commerciali o non commerciali) e dei condomini finalizzati all’adozione di misure antisismiche.

Il sisma bonus si può applicare sulle spese sostenute fino al 31 dicembre 2021.

Nello specifico, le novità del Sisma Bonus 2019 sono detrazioni del:

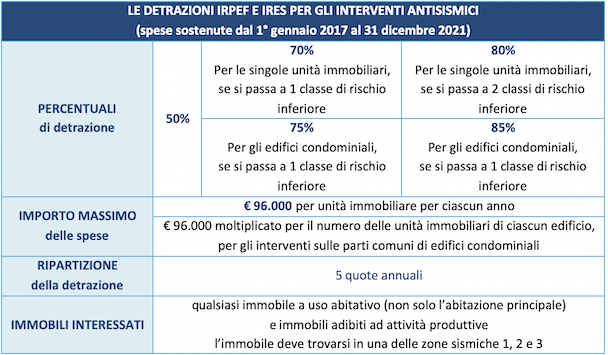

- 50% sulle spese effettuate per l’adeguamento antisismico calcolate su un ammontare massimo di € 96.000 per immobile da suddividere in 5 quote annuali di pari importo;

- 70% o 80% quando dalla realizzazione degli interventi si ottiene una riduzione del rischio sismico di 1 o 2 classi;

- 80% o 85% se i lavori volti all’adeguamento sismico sono stati realizzati sulle parti comuni di edifici condominiali (con passaggio di 1 o 2 classi);

- 75% o 85%, fino a un massimo di € 96.000, per chi acquista un immobile in un edificio demolito e ricostruito.

Tra le spese ammesse a beneficiare del Sisma Bonus rientrano anche quelle per la classificazione e la verifica sismica degli immobili.

Inoltre, le opere devono essere realizzate su edifici che si trovano nelle zone sismiche ad alta pericolosità (zone 1 e 2) e nella zona 3 (facendo riferimento all’O.P.C.M. n. 3274 del 20/03/2003).

La detrazione prevista per gli interventi antisismici può essere applicata anche alle spese di manutenzione ordinaria (tinteggiatura, intonacatura, rifacimento di pavimenti, eccetera) e straordinaria, necessarie al completamento dell’opera.

Tabella riassuntiva dei benefici fiscali Sisma Bonus

Le maggiori detrazioni per i condomini

Anche per gli interventi antisismici effettuati sulle parti comuni di edifici condominiali sono previste detrazioni più elevate se, a seguito della loro realizzazione, si è ottenuta una riduzione del rischio sismico.

In particolare, le detrazioni spettano nelle seguenti misure:

- 75% delle spese sostenute, nel caso di passaggio a 1 classe di rischio inferiore

- 85% delle spese sostenute, quando si passa a 2 classi di rischio inferiori

La detrazione va calcolata su un ammontare delle spese non superiore a € 96.000 moltiplicato per il numero delle unità immobiliari di ciascun edificio e va ripartita in 5 quote annuali di pari importo.

L’importo massimo delle spese ammesse alla detrazione va calcolato tenendo conto anche delle eventuali pertinenze delle unità immobiliari.

Esempio: se l’edificio è composto da 5 unità immobiliari e 3 pertinenze autonomamente accatastate, la detrazione si calcola su un importo massimo di spesa di € 768.000 (96.000 euro x 8 unità). Essa sarà attribuita ai condòmini in base ai millesimi di proprietà o sulla base dei diversi criteri stabiliti dall’assemblea.

A chi spetta la detrazione

La detrazione può essere usufruita sia dai soggetti passivi Irpef sia dai soggetti passivi Ires che sostengono le spese per gli interventi agevolabili, a condizione che possiedano o detengano l’immobile in base a un titolo idoneo e che le spese siano rimaste a loro carico.

→ Per ulteriori informazioni scarica la Guida Completa dal sito dell’Agenzia delle Entrate. ←

Cosa deve fare il professionista?

|

Per accedere al Sisma Bonus il tecnico incaricato deve:

|

Il progetto degli interventi per la riduzione del rischio sismico, contenente l’asseverazione del professionista ed una specifica relazione, è parte integrante del procedimento autorizzativo depositato presso lo Sportello Unico dell’Edilizia (SCIA) col quale viene dato corso ai lavori.

Al termine dell’intervento, il D.LL. e il collaudatore statico sono tenuti ad attestare la conformità dell’intervento al progetto autorizzato tramite la documentazione di rito.

La determinazione della classe di rischio di appartenenza di un edificio, al fine di accedere ai benefici fiscali, può essere condotta secondo due metodi:

- Metodo convenzionale: è concettualmente applicabile a qualsiasi tipologia di costruzione, è basato sull’applicazione dei normali metodi di analisi previste dalle attuali Norme Tecniche e consente la valutazione della Classe di Rischio della costruzione sia nello stato di fatto sia nello stato conseguente all’eventuale intervento.

- Metodo semplificato: si basa su una classificazione macroscopica dell’edificio. È indicato per una valutazione speditiva della Classe di Rischio dei soli edifici in muratura e può essere utilizzato sia per una valutazione preliminare indicativa, sia per valutare, limitatamente agli edifici in muratura, la classe di rischio in relazione all’adozione di interventi di tipo locale.

Come Argisol e Termosolaio rientrano nel Sisma Bonus

Il sistema costruttivo Argisol e Termosolaio si inserisce in questo contesto riducendo al minimo la vulnerabilità della costruzione in cui viene impiegato, fornendo la massima sicurezza antisismica all’edificio. Il nostro sistema costruttivo permette di realizzare pareti e solai in calcestruzzo attraverso una serie di elementi cassero in grado di resistere in modo ottimale ai carichi di esercizio e alle azioni sismiche, anche in zone ad alta sismicità.

Con questo sistema siamo in grado di realizzare una struttura scatolare sismo-resistente composta da pareti e solai in calcestruzzo armato che risultano già isolati termicamente.

|

Le pareti realizzate con i blocchi cassero Argisol sono pareti portanti in calcestruzzo armato opportunamente dimensionate per sorreggere i carichi verticali provenienti dai vari impalcati di piano e scaricarli in fondazione e, allo stesso tempo, devono essere considerate pareti di controventamento per le azioni sismiche agenti nella direzione di massima rigidezza, ovvero per azioni agenti nella lunghezza della stessa. I solai realizzati con pannelli cassero Termosolaio sono solai in calcestruzzo armato, pertanto possiedono una elevata rigidezza nel proprio piano; ciò consente di affidare all’impalcato di piano non solo il compito di sorreggere i carichi gravitazionali, ma di ripartire l’azione orizzontale derivante dal sisma alle strutture verticali portanti e controventi (quali, appunto, le pareti Argisol). |

Il comportamento sismo-resistente dell’edificio ottenuto permette non solo di salvaguardare gli occupanti all’interno della struttura in occasione dell’evento sismico ma di non danneggiare gli elementi non strutturali quali possono essere le tramezzature, divisori interni, finiture/rivestimenti e quindi risparmiare su eventuali costi di riparazione post-evento che solitamente si riscontrano negli edifici tradizionali.

→ Scopri di più sulla Sismoresistenza ←

Interventi combinati per riduzione rischio sismico e riqualificazione energetica

La legge di bilancio 2018 ha introdotto una nuova detrazione quando si realizzano interventi su parti comuni di edifici condominiali, ricadenti nelle zone sismiche 1, 2 e 3, finalizzati congiuntamente:

- alla riduzione del rischio sismico

- alla riqualificazione energetica

In questi casi, dal 2018 si può usufruire di una detrazione pari:

- all’80%, se i lavori determinano il passaggio a una classe di rischio inferiore

- all’85%, se gli interventi determinano il passaggio a due classi di rischio inferiori.

La detrazione va ripartita in 10 quote annuali di pari importo e si applica su un ammontare delle spese non superiore a € 136.000 moltiplicato per il numero delle unità immobiliari di ciascun edificio.

Queste detrazioni possono essere richieste in alternativa a quelle già previste per gli interventi antisismici sulle parti condominiali precedentemente indicate (75 o 85% su un ammontare non superiore a 96.000 euro moltiplicato per il numero delle unità immobiliari di ciascun edificio) e a quelle già previste per la riqualificazione energetica degli edifici condominiali (pari al 70 o 75% su un ammontare complessivo non superiore a 40.000 euro moltiplicato per il numero delle unità immobiliari che compongono l’edificio).

Demolizione e ricostruzione di edifici

Con i recenti provvedimenti è stata ampliata in modo significativo l’appetibilità delle agevolazioni fiscali soprattutto per interventi di demolizione e ricostruzione, che meritano quindi di essere maggiormente considerati come il migliore strumento per rinnovare concretamente il patrimonio edilizio aumentando nel contempo la sicurezza, la qualità del costruito, il comfort abitativo e riducendo il fabbisogno energetico.

|

La detrazione fiscale prevista per gli interventi di riduzione del rischio sismico (c.d. sismabonus) spetta anche nei casi di demolizione di edifici esistenti e ricostruzione, anche con variazione volumetrica rispetto all’edificio preesistente e aumento nel numero di unità immobiliari, nei limiti consentiti dalle disposizioni normative urbanistiche, che determinino il passaggio a una o a due classi inferiori di rischio sismico. |

Gli interventi di demolizione e ricostruzione di edifici adibiti ad abitazioni private o ad attività produttive sono ammessi alle maggiori detrazioni previste per gli interventi antisismici qualora concretizzino un intervento di ristrutturazione edilizia e non un intervento di nuova costruzione e se rispettano tutte le condizioni previste dall’art. 16 del D.L. 04/06/2013, n. 63, così come modificato dall’art. 8 del D.L. 30/04/2019, n. 34 (c.d. Decreto Crescita) che ha esteso l’ambito di applicazione del sismabonus alle zone classificate a rischio sismico 2 e 3.

Lo sconto sul corrispettivo dovuto

Per gli interventi di adozione di misure antisismiche è stata prevista la possibilità di optare, invece che per la detrazione, per un contributo di pari ammontare sotto forma di sconto sul corrispettivo dovuto, anticipato dal fornitore che ha effettuato gli interventi.

Tale contributo, se accordato, verrà rimborsato al fornitore stesso sotto forma di credito d’imposta da utilizzare in compensazione, in cinque quote annuali di pari importo. I fornitori che hanno effettuato gli interventi hanno a loro volta facoltà di cedere il credito d’imposta ai propri fornitori di beni e servizi, con esclusione della possibilità di ulteriori cessioni da parte di questi ultimi e della possibilità di cessione ad istituti di credito e ad intermediari finanziari.

Tale opzione, introdotta al fine di stimolare gli interventi antisismici e di efficientamento energetico anche per gli immobili posseduti da soggetti che non hanno disponibilità sufficiente per anticipare tali spese, può essere attuata da parte del soggetto avente diritto alla detrazione esclusivamente previa intesa con il fornitore, il quale deve preventivamente confermare e attestare l’effettuazione dello sconto, avvalendosi tuttavia della facoltà di non aderire alla richiesta.

Misura attualmente prevista solo per le spese sostenute per Ecobonus e Sismabonus entro il 31 dicembre 2019 con comunicazione all’Agenzia delle Entrate entro il 28 febbraio 2020.

Acquisto di case antisismiche

|

Il “Decreto Crescita” (art. 8 del D.L. 34/2019, convertito in Legge n. 58/2019) ha apportato significative novità in questo ambito, estendendo tale agevolazione anche agli acquisti di unità immobiliari site nelle zone sismiche 2 e 3, consentendo di fatto di accedere alla suddetta detrazione nella maggior parte dei comuni italiani (oltre il 70%), ad esclusione solo dei comuni ricadenti nella zona a minore sismicità, la zona 4. Questo a decorrere dal 1 maggio 2019. |

Dunque, a partire dal 1 maggio 2019, viene riconosciuta all’acquirente di unità immobiliari antisismiche site in uno dei Comuni in zona sismica 1, 2 o 3, una detrazione:

- da applicare sul prezzo di vendita calcolata su un massimo di spesa incentivabile di € 96.000 (per unità immobiliare, da ripartire in cinque rate annuali di pari importo, e con possibilità di optare, in alternativa, per la cessione del credito alle imprese che hanno effettuato gli interventi ovvero ad altri soggetti privati, esclusi gli istituti di credito e intermediari finanziari);

- del 75% se dalla realizzazione degli interventi deriva una riduzione del rischio sismico che determini il passaggio a una classe di rischio inferiore

- del 85% se la realizzazione degli interventi comporta una riduzione del rischio sismico che determini il passaggio a due classi di rischio inferiore.

- purché l’unità immobiliare sia ceduta entro 18 mesi dalla fine lavori dall’impresa di costruzione o di ristrutturazione immobiliare che vi abbia effettuato interventi di demolizione e ricostruzione

- anche con variazione volumetrica, (anche senza rispettare la sagoma preesistente) ove consentito dalle norme urbanistiche locali

La durata di tale agevolazione è la medesima del Sisma Bonus cioè, salvo eventuali proroghe, fino al 31/12/2021.

La demolizione con ricostruzione di un edificio ad uso residenziale può beneficiare della detrazione fiscale sulle ristrutturazioni se l’intervento viene classificato come ristrutturazione edilizia.

Per determinare le caratteristiche di un intervento che possa essere equiparato ad una ristrutturazione vediamo come sia cambiato nel tempo il significato di “demolizione e ricostruzione” come definito nel DPR 308/2001.

Si può concludere che un intervento di demolizione e ricostruzione può essere inquadrato come ristrutturazione, e quindi beneficiare degli sgravi fiscali, nel caso rispetti la volumetria iniziale e l’area di sedime o presenti un lieve spostamento rispetto all’area di sedime originaria.

Quadro riassuntivo delle agevolazioni fiscali: ambiti e tempi di intervento